Das Umweltbundesamt (UBA) plädiert in einem jetzt vorgelegten

Bericht „Umweltschädliche Subventionen in Deutschland“ für eine drastische und zeitnahe Abschaffung dieser Subventionen auch in der Landwirtschaft. Diesbezüglich nennt das UBA die Mehrwertsteuerermäßigung für tierische Lebensmittel, den Agrardiesel und die Befreiung landwirtschaftlicher Fahrzeuge von der Kraftfahrzeugsteuer.

„Es ist paradox, wenn der Staat mit vielen Milliarden den Klimaschutz fördert und gleichzeitig klimaschädliche Produktions- und Verhaltensweisen subventioniert. Beim Klimaschutz rennt uns bekanntlich die Zeit davon. Es ist daher wichtig, auch beim Abbau umweltschädlicher Subventionen schnell voranzukommen. Das entlastet die öffentlichen Haushalte und ermöglicht klimagerechte Investitionen, die mit Augenmaß für die sozialen und wirtschaftlichen Folgen erfolgen müssen“, sagte UBA-Präsident Dirk Messner.

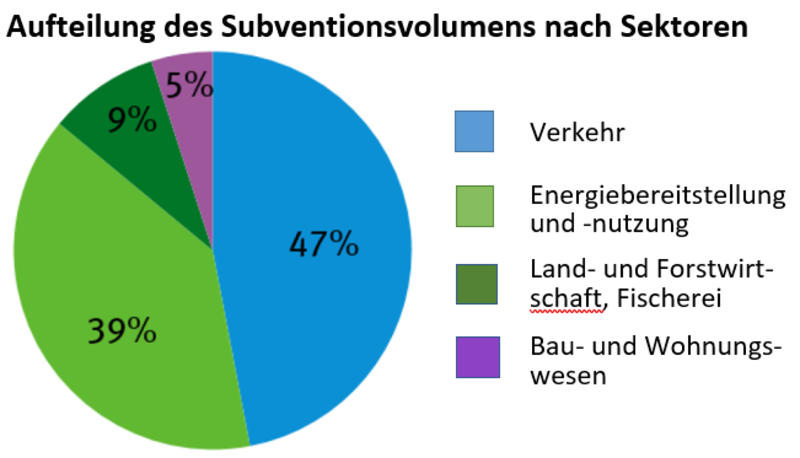

Insgesamt entfiel im Jahr 2018, das dem Bericht zugrunde liegt, nahezu die Hälfte der vom UBA identifizierten umweltschädlichen Subventionen auf den Verkehrsbereich (47 Prozent), 39 Prozent auf Energiebereitstellung und -nutzung, neun Prozent auf die Land- und Forstwirtschaft sowie fünf Prozent auf Bau- und Wohnungswesen. Tatsächlich ist die Summe der umweltschädlichen Subventionen laut dem UBA höher als die für 2018 insgesamt geschätzten 65,4 Milliarden Euro, da einige umweltschädliche Subventionen nicht quantifiziert werden können und die Studie vor allem die Bundesebene betrachtet.

Umweltschädliche Subventionen hemmen nach Ansicht des UBA die Entwicklung und Marktdurchdringung umweltfreundlicher Produkte und gefährden die Umwelt- und Klimaziele. Außerdem verteuerten sie den Umwelt- und Klimaschutz, weil der Staat beides stärker fördern muss, wenn er gleichzeitig umweltschädliche Produkte und Verfahren subventioniert. „Aktuell werden ökonomische Anreize in gegensätzliche Richtungen gesetzt – mal für, mal gegen den Umwelt- und Klimaschutz. Ein Beispiel dafür ist das unsinnige Nebeneinander von Dieselprivileg für Verbrenner und Kaufprämien für Elektroautos“, so Messner.

Treibhausgasemissionen in der LandwirtschaftIn den letzten Jahrzehnten ist die landwirtschaftliche Flächennutzung nach Ansicht des UBA von zunehmender Intensivierung und Spezialisierung gekennzeichnet. Das führe zu vielfältigen ökologischen Problemen. Bei den Treibhausgasen war laut UBA der Landwirtschaftssektor im Jahr 2020 für 64,4 Mio. Tonnen CO2-Äquivalente verantwortlich, und damit für 8,2 % der gesamten Treibhausgasemissionen des Jahres in Deutschland. Davon lassen sich 38 Mio. t CO2-Äquivalente THG-Emissionen allein auf die direkte Tierhaltung zurückführen. Das sind 61,6 % der Emissionen der Landwirtschaft und knapp 5 % an den Gesamtemissionen Deutschlands.

„Kohlendioxid macht mit einem Anteil von 5 % nur einen sehr geringen Teil an den Treibhausgasemissionen der Landwirtschaft aus. Es dominieren Methan (51,2 %) und Lachgas (44,2 %). Methan entsteht vor allem während des Verdauungsvorgangs (Fermentation) bei Rindern und Milchkühen. Lachgas-Emissionen entstehen v. a. bei der Ausbringung von mineralischen und organischen Düngern aus landwirtschaftlichen Böden“, so der Bericht.

AgrardieselDer ermäßigte Steuersatz für Agrardiesel steht laut UBA „im Widerspruch zum Ziel des Klimaschutzes, da es fossile Energieträger subventioniert und die ökonomischen Anreize zu einem effizienten Einsatz der Energieträger stark verringert.“ Die Förderung sei darüber hinaus nicht nachhaltig in Bezug auf Prinzipien einer nachhaltigen Entwicklung der Deutschen Nachhaltigkeitsstrategie (Ressourcenschonung, Bodenschutz, Luftreinhaltung). Ein im Auftrag des Bundesfinanzministeriums durchgeführtes Monitoring der Subvention komme außerdem zu dem Ergebnis, dass die Agrardieselvergünstigung in Bezug auf ihr Ziel, die Sicherung der Wettbewerbsfähigkeit der land- und forstwirtschaftlichen Betriebe, nur in geringem Maße geeignet ist und nicht unverändert fortgeführt werden sollte. Bemängelt werde insbesondere, dass die Förderung den Einsatz der Produktionsfaktoren zugunsten von Diesel verzerrt, nicht treffsicher wirkt und mit kritischen Verteilungswirkungen verbunden ist. Im Jahr 2018 führte die Steuerbegünstigung für Agrardiesel laut Bericht zu Steuermindereinnahmen in Höhe von 467 Mio. Euro.

Befreiung landwirtschaftlicher Fahrzeuge von der KraftfahrzeugsteuerNach § 3 Nr. 7 KraftStG sind landwirtschaftliche Zugmaschinen von der Kfz-Steuer befreit. Die Befreiung landwirtschaftlicher Fahrzeuge von der Kraftfahrzeugsteuer datiert aus dem Jahr 1922 und diente der Förderung der Motorisierung der Land- und Forstwirtschaft. Diese Zielsetzung ist laut UBA überholt. „Die Befreiung ist umwelt- und klimaschädlich, da sie den Trend verstärkt, immer schwerere Maschinen in der Landwirtschaft einzusetzen. Dies erhöht tendenziell den Kraftstoffverbrauch und führt zu einer vermehrten Schädigung landwirtschaftlich genutzter Böden durch Verdichtung. Diese Schäden sind teilweise irreversibel und schränken die natürlichen Bodenfunktionen ein“, so der Bericht. Im Jahr 2018 verursachte die Kfz-Steuerbefreiung in der Landwirtschaft dem Bund laut UBA Steuermindereinnahmen von 470 Mio. Euro.

Mehrwertsteuerbegünstigung für Fleisch und andere tierische ProdukteDie Subventionierung tierischer Produkte über die Ermäßigung der Mehrwertsteuer, 7% statt 19%, steht nach Ansicht des UBA zunehmend in der Kritik. So hätten u. a. auch verschiedene Sachverständigenräte wiederholt empfohlen, den reduzierten Mehrwertsteuersatz auf tierische Produkte abzuschaffen. Denn die Erzeugung tierischer Produkte ist laut UBA sehr umwelt- und klimaschädlich. „Die Tierhaltung ist in Deutschland für mehr als 60 % der in der Landwirtschaft emittierten Treibhausgasemissionen verantwortlich. Außerdem ist sie mit weiteren negativen Umweltwirkungen verbunden, etwa Biodiversitätsverlusten und Gewässerbelastungen. Der Anbau der Futtermittel beansprucht große Flächen und geht oftmals mit negativen Folgen durch intensiven Ackerbau einher. Hinzu kommen negative Umwelt- und Klimawirkungen im Ausland, da ein erheblicher Teil der Futtermittel importiert wird und dies u. a. zur Zerstörung von Regenwäldern durch Landnutzungsänderungen beiträgt“, heißt es in dem Bericht.

Aus Gründen des Umwelt-, Klima- und Gesundheitsschutzes ist es nach Ansicht des UBA sinnvoll, den Verbrauch tierischer Produkte mit dem regulären Mehrwertsteuersatz von 19 % zu besteuern. Durch den sinkenden Verbrauch tierischer Produkte sei mit einer Minderung der Treibhausgasemissionen in einer Größenordnung von rund 4 Mio. t CO2-Äquivalente zu rechnen.

„Um die sozialpolitische Verträglichkeit und die Akzeptanz zu gewährleisten, sollte der Staat die zusätzlichen Steuereinnahmen verwenden, um den reduzierten Mehrwertsteuersatz für pflanzliche Lebensmittel und den ÖPNV weiter zu senken. Darüber hinaus sollte die Empfehlung der wissenschaftlichen Beiräte für Agrarpolitik beim Bundesministerium für Ernährung und Landwirtschaft aufgegriffen werden, das für Lebensmittel angesetzte Budget bei Sozialtransfers anzupassen, insbesondere die Regelsätze zur Sicherung des Lebensunterhalts. Darüber hinaus wäre es sinnvoll, die frei werdenden Gelder für eine kostenlose Kita- und Schulverpflegung einzusetzen“, so der Bericht.